现如今,购买黄金的主力军,已经不是早年扫荡柜台、一战成名的中国大妈,而是爱将“开不开心,买点黄金”挂在嘴边的年轻人。

首饰黄金的价格也如坐火箭一般飞涨,甚至超过每克 700 块的大关,赚足了大家的眼球。和金价一同居高不下的,还有各大珠宝品牌在县城开金店的热情。

走在县城的“CBD”上,可能一条街就有十几家金店。这边一个周大福,那边一个周大生,对面再来一家周六福,金店多得都快赶上奶茶店的密度了。

高攀不起的珠宝品牌,为什么都扎堆去小县城开店?金价疯涨之下,开金店是一门好赚钱的生意吗?

珠宝大牌,剑指县城

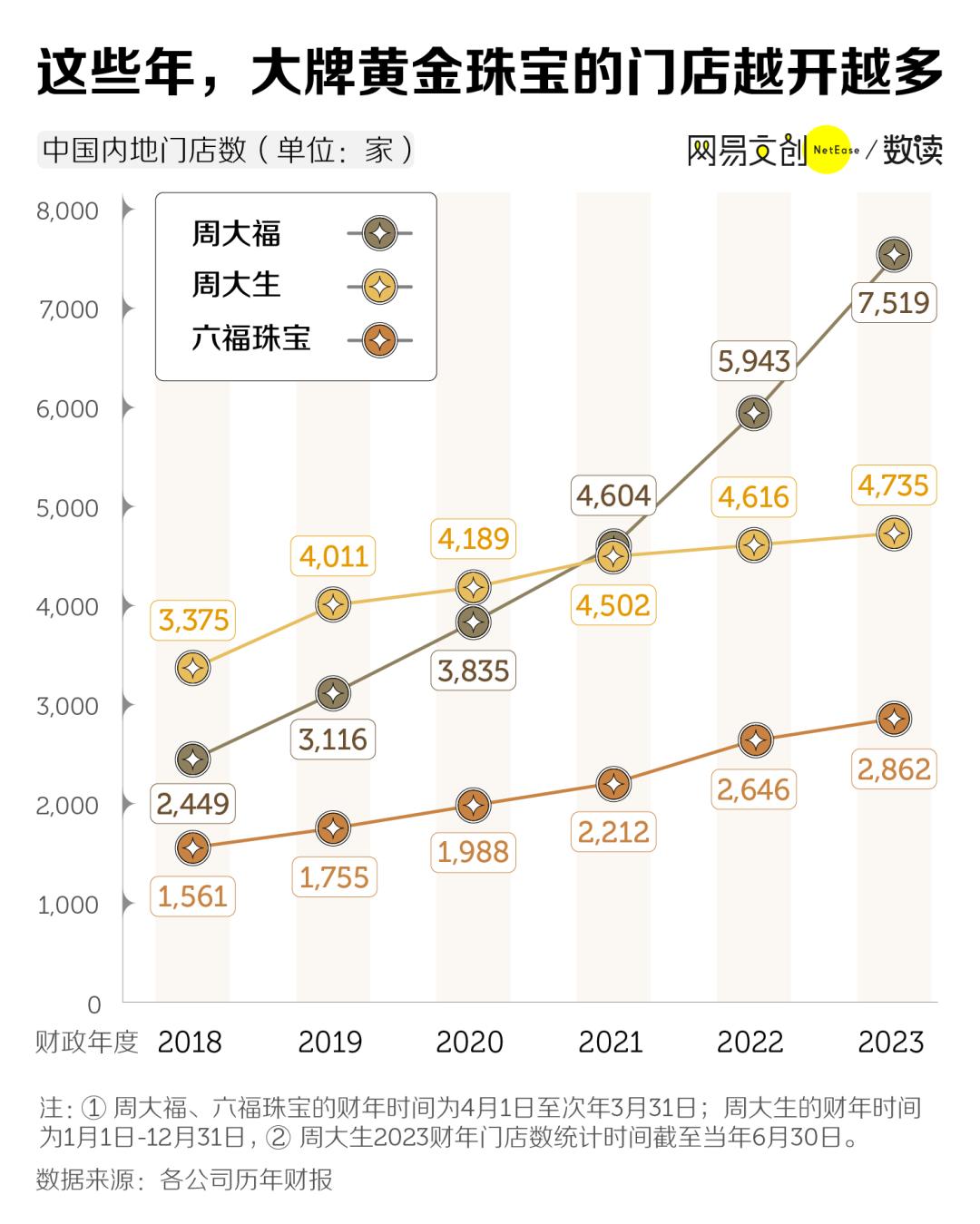

近年来,各大珠宝品牌不约而同做出了一个决定,那就是疯狂开店。其中势头最猛的,要数周大福。

如果将时间倒退回 2018 年,那时周大福在中国内地的门店还只有 2449 家,到了 2023 年 3 月底,已经飙升到了 7519 家,相当于每一年都新开了一千多家,而且这还没有算上关闭的门店数量。

狂飙似的开店速度,让同行们望尘莫及。差不多的时间里,六福珠宝和周大生两家总共才新开了不到三千家门店,不及周大福新店数量的一半。

周大福之所以能开这么多门店,得益于它放下身段,杀进了一个此前未曾涉足的领域——下沉市场。

2018 年,周大福提出“新城镇计划”,主力要加码县城乡镇,配套政策也一环接着一环。到了 2019 年,周大福又推出了“省代政策”,就是说经品牌授权的省级代理商,也可以独立发展下线加盟店 [1]。

两招双管齐下,周大福想要抢食下沉市场这块大蛋糕的决心可见一斑,而最后的结果也真如其所愿。

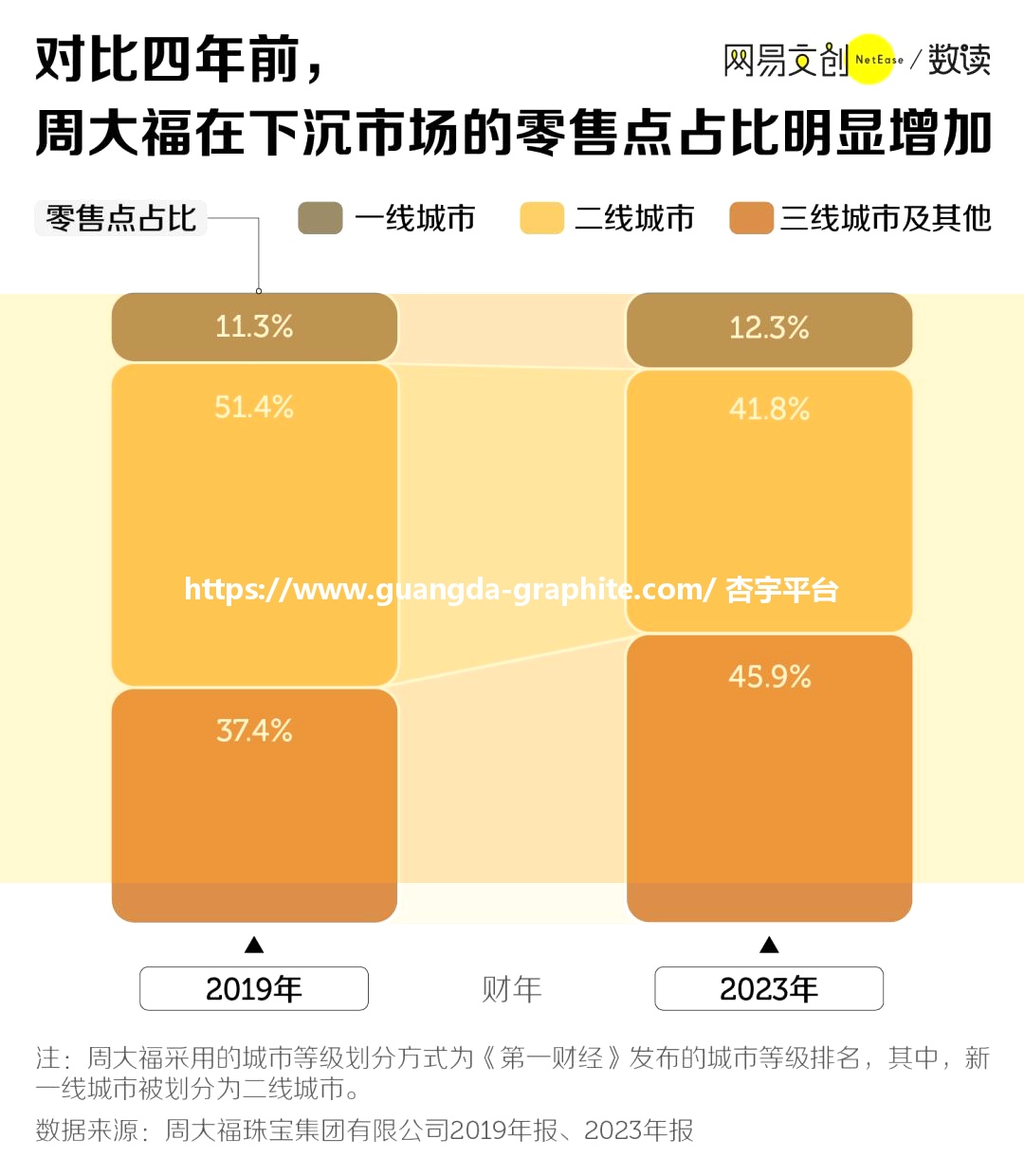

财报显示,对比 2019 财年,周大福 2023 财年三线及以下城市的零售点占比从 37.5% 增长到了 45.9% [2][3]。

凭借在下沉市场跑马圈地,开疆拓土,周大福也从 2022 年开始坐稳了珠宝品牌门店数量第一的宝座 。那个曾经高不可攀,矜持优雅的香港奢侈品金店品牌,也彻底脱胎换骨,成了接地气的县城金店。

同样在县城抢夺地盘的,还有周大生和梦金园,不过比起周大福,这俩可谓是县城里的“老面孔”。

截至 2023 年 6 月,周大生 4735 家门店里,开在三四线及以下城市的占比近七成 [4]。专攻下沉市场,偏居山东小县城的梦金园更加“激进”,也有上千家店,而且还向港交所递交了招股书,想要赴港敲钟 [5]。

难怪我们现在到县城的步行街、人民广场环顾一周,会有“满城尽带黄金店”的感觉,不禁让人感慨:

最终,连奢侈品金店都活成了蜜雪冰城的样子。

而为了在县城市场抢生意,品牌金店们更是各使奇招,在门口摆擂台,敲锣打鼓表演助兴节目,用巨型酬宾横幅和易拉宝海报吸引目光,还要往路人手里塞传单。

甚至还有金店员工为了争夺顾客,直接大打出手,在商场大厅内现场上演“全武行”,场面一度十分混乱 [6]。

县城开店,黄金大牌图什么

不过,大品牌们之所以抢着去县城“掘金”开加盟店,绝不是头昏脑热一时兴起拍下的板。

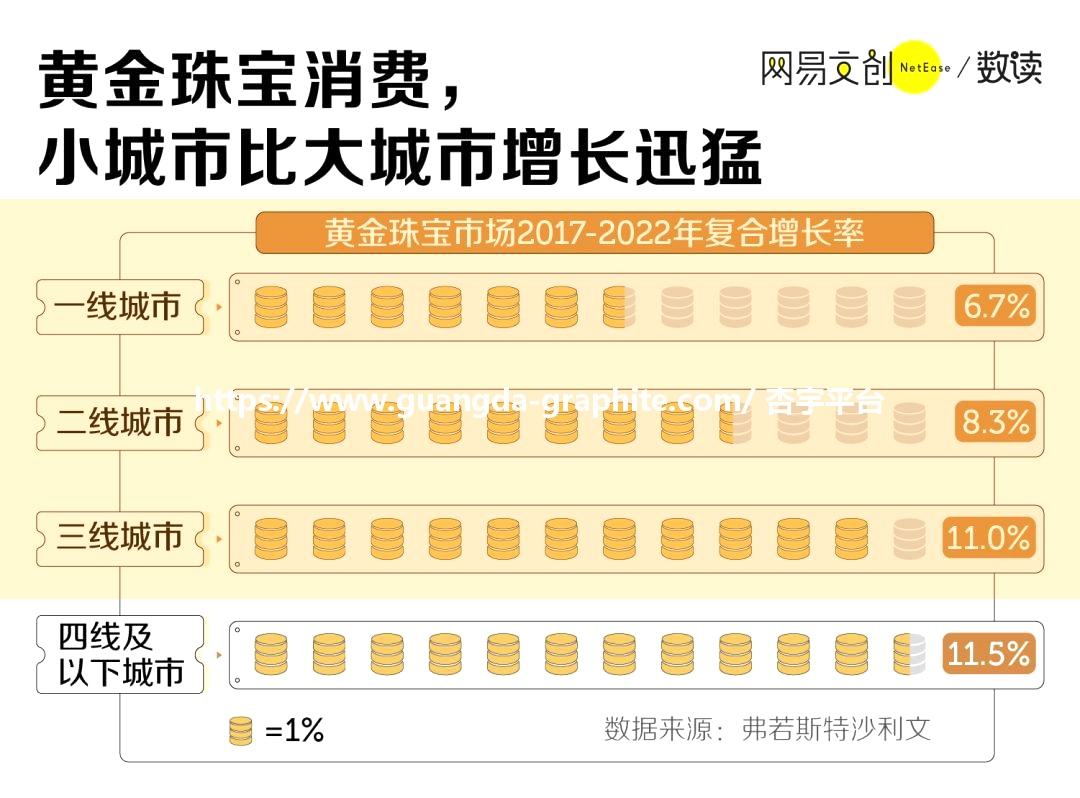

要知道,黄金消费早就今时不同往日,即便是一线城市,也越来越涨不动了,黄金品牌们急需找到新的增长点。

根据商业咨询公司弗若斯特沙利文,2017 年至 2022 年,一线城市黄金珠宝市场的复合增长率为 6.7%,明显低于三四线及以下城市的 11%。

但这也并不意外,在小城市,黄金是结婚的刚需。结婚如果不买个三金五金的,在亲戚面前,恐怕连面子都挂不住。

同时,曾是无名之辈的“小镇青年”,在过去几年渐渐成了有钱有闲的“消费新贵”。收入不断上涨的他们,也在消费上释放出巨大潜力 [7]。不少被认为是“大城市标配”的品牌,也开始走进下沉市场落地开花。

另一个更诱人的原因是,每个品牌都还有机会争当行业老大。目前,中国内地珠宝市场的品牌集中度还远不够高,通俗来说就是整个珠宝行业还没有绝对的霸主出现 [8]。

爱拼才会赢,谁能“又快又省”地开店,抢先一步占领市场,谁就能夺得先机,而加盟就是这道题的最优解。

毕竟黄金属于资金密集型的行业,资本投入大,而且单价又贵,卖得也慢。

对比开直营店,开加盟店能加速资金周转,大部分品牌方只需要将产品交给加盟商,就算交易完成,但直营模式就必须要把产品卖给顾客,才能确认收入 [8]。与其等“金种子”发芽,不如直接把它卖了。

而且众所周知,开直营店的成本也很高,销售人员的工资、房租物业、水电费……都是吞金兽。如果是开加盟,就能把这些个“烫手山芋”转嫁给加盟商承担,自己图个轻松。

除了能省钱,品牌方还能靠加盟开发出不少赚钱的方法,比如加盟商们要缴纳品牌使用费和管理服务费。加盟商们不仅批发黄金要付钱,卖出去后也要和品牌分账 [4]。

靠着不断开放加盟,周大福不仅成功扭转了营业收入和净利率下滑的颓势,还守住了“全球奢侈品公司十强”的位置 [9]。

可以说,在周大福身上,金店加盟的模式既是“救命稻草”,更是一把金钥匙。

县城金店,真的不好赚钱

然而,黄金品牌商们是赚得盆满钵满的了,但加盟商们却没有大家想象的那么好过。

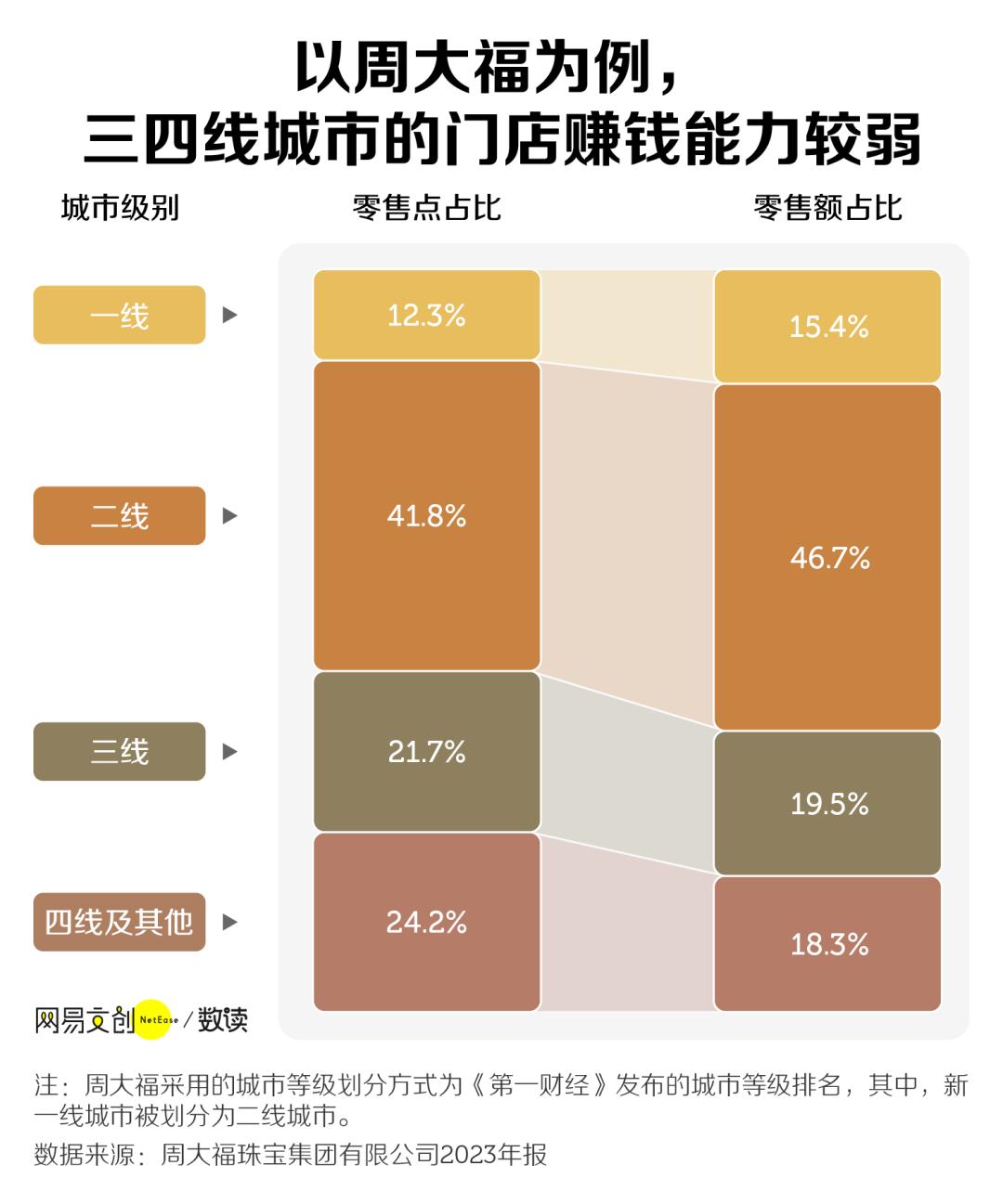

翻阅周大福的财报,你会发现在它的加盟宇宙中,和县城金店相比,一二线城市的店铺赚钱还是更容易一些。

截至 2024 年 3 月底,周大福在一二线城市开设的门店占到了所有门店的 54.1%,这些店铺共同创造了 62.1% 的营业额;作为对比,三四线城市合计 45.9% 的门店占比,却只贡献了 37.8% 的零售额。

相同的差距,也体现在了周大福直营店和加盟店的对比上。集中在下沉市场的加盟店,门店数量占比 76.5%,却只贡献了 66.2% 的零售额 [3]。

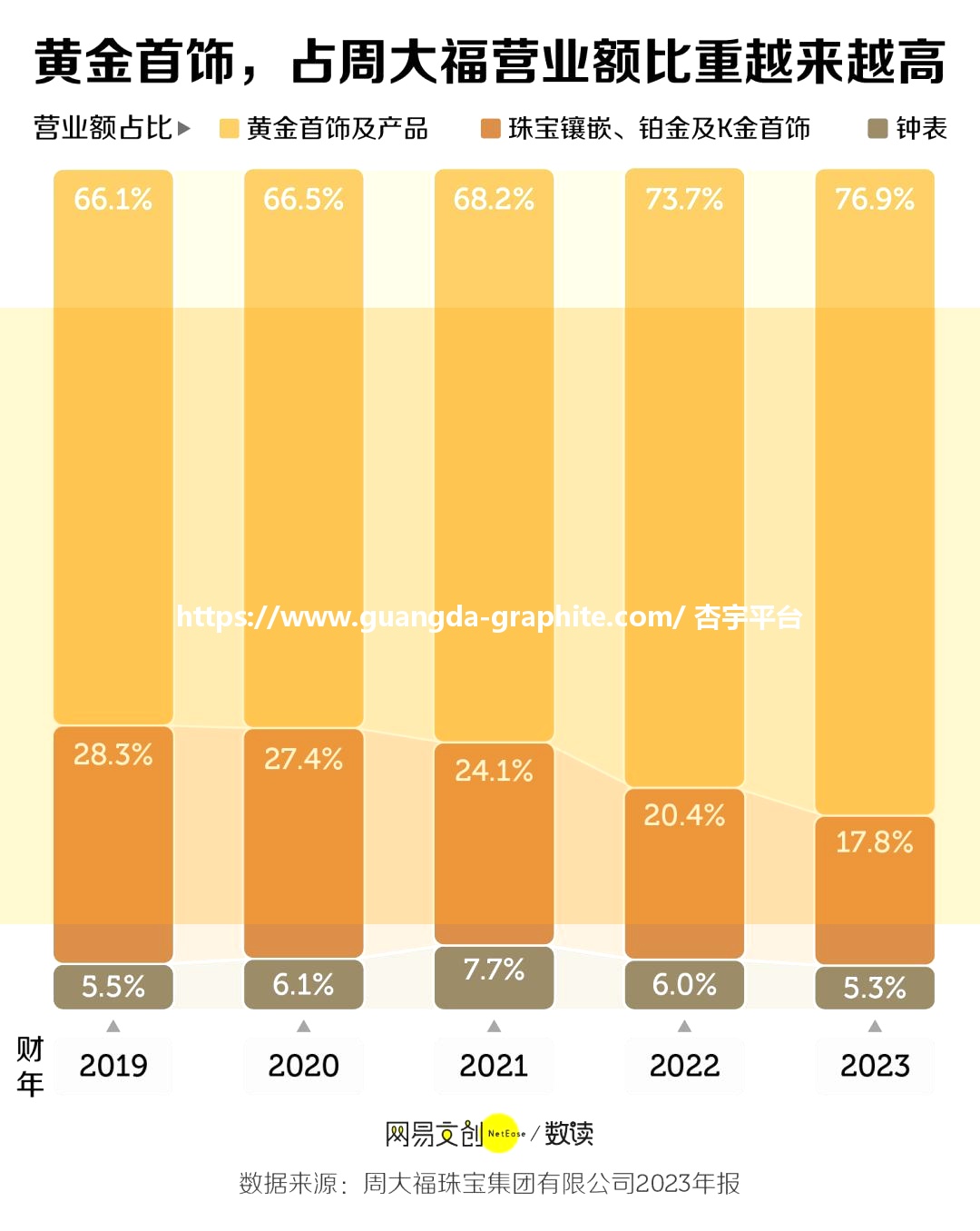

之所以会这样,原因之一在于金店的产品结构。珠宝品牌除了卖黄金,通常还会兼卖珠宝、钟表等。

俗话说,黄金有价,玉无价。首饰金价本身很透明,大家很难被忽悠或买上当。所以品牌们卖黄金,往往赚的也只是一点零售差价和加工费,毛利并不高。国信证券曾做过测算,按克计价的黄金产品,整体终端毛利率也就 10% 左右,赚的都是辛苦钱 [10]。

如果想捞更多的油水,就得靠白银、铂金、甚至是更有利可图的金镶玉。根据周大生的财报,其素金首饰的毛利率仅 8.71%,而镶嵌首饰为 32.24%,两者相差悬殊 [4]。

但是,市场就是如此神奇,黄金销售在高歌猛涨,镶嵌首饰却卖不动了,尤其是加盟店,向品牌补货时也是要黄金不要镶嵌首饰 [4]。

许多珠宝品牌都在面临一样的问题。以周大福为例,其黄金首饰及产品占其零售额的比例不断上涨,从 2019 年的 66.1% 涨至 2023 年的 76.9%,而其他产品的营业额占比却在一路下滑 。

这也就不难理解,为什么黄金卖得多,可下沉市场的加盟店依然难赚到钱。在这波“追金热潮”面前,务实的消费者们去到金店,买的还得是童叟无欺的金子。

此外,加盟一家黄金珠宝店的成本是很高的。开黄金店可不像开家蜜雪冰城那么简单,比如在三线城市开家 100 平米的黄金珠宝门店,开店成本至少在 650 万元左右 [10]。如果手头没有充足的现金流,可没办法攀上这门生意。

而且为了吸引消费者在金店一条街中选择自己,金店们也越来越“卷”,又是满额返券、又是买金饰送银饰等,也会影响加盟店的利润空间。

或许,等这股追金的激情褪去,迎接县城金店的注定是一场大浪淘沙。

但在那之前,痴迷黄金的年轻人或许更想问的是,如今高攀不起的首饰金价,什么时候才能跌回每克 400 块出头的日子呢?

参考文献

[1] 陈畅. (2024). 大金店激战小县城. 市界. Retrieved 30 March 2024 from https://mp.weixin.qq.com/s/R1bi3lWn6QGLfB5cnG0FpA.

[2] 周大福珠宝集团有限公司. (2019). 周大福珠宝集团有限公司2019年报.

[3] 周大福珠宝集团有限公司. (2023). 周大福珠宝集团有限公司2023年报.

[4] 周大生珠宝股份有限公司. (2023). 周大生珠宝股份有限公司2023年半年度报告.

[5] 梦金园黄金珠宝集团股份有限公司. (2022). 梦金园黄金珠宝集团股份有限公司招股书.

[6] 河南乡村频道. (2023). 两金店员工因抢顾客大打出手,商场大厅内上演“全武行”现场十分混乱. Retrieved 17 April 2024 from https://weibo.com/5219564724/NsltXuumQ?refer_flag=1001030103_.

[7] 肖德恒 , & 许进龙. (2023). 从“无名之辈”到“消费新贵”:“有钱有闲”的小镇青年. 中国青年研究 (06), 85-93.

[8] 光大证券. (2022). 黄金珠宝行业深度报告:渠道规模反哺头部优势,投资+悦己需求双驱动.

[9] 德勤. (2021). 全球奢侈品力量报告.

[10] 国信证券. (2022). 黄金珠宝行业专题系列四:把握渠道扩张机遇,探寻黄金珠宝企业制胜之道.

以上就是小编为大家介绍的杏宇平台:中国最富贵的生意,攻占县城步行街的全部内容,如果大家还对相关的内容感兴趣,请持续关注山东杏宇环保设备有限公司

本文标题:杏宇平台:中国最富贵的生意,攻占县城步行街 地址:http://www.guangda-graphite.com/news/hangye/274.html

客服1

客服1