最近,出门问问在港股通过聆讯引发了一波热议。有人说,AIGC第一股要来了,也有人说,这个是IPO的好时机。

我大概想了一下,出门问问这波登陆港股被关注,可能跟市场情绪有关,毕竟市场对科技股的信心一天不如一天,唯一还能炒炒热度的也就是AIGC和大模型了,可国内的AIGC行业总是雷声大雨点小,搞得大家其实也都没啥耐心了。

出门问问赴港上市通过聆讯,多少也能提升点市场信心,毕竟号称“AIGC第一股”,实力究竟咋样先别问,先挂上个“第一股”的名号,至少听着挺提气。

那么,这第一股的质量的成色究竟咋样?这个时候IPO到底是不是个好的时机?要回答这些问题,恐怕还需从长计议。

通过聆讯之后,商业化的条件真正成熟吗?

从这段时间港股走势来看,通过聆讯后,出门问问的上市窗口期还不错。

进入三月份以后恒生科技指数迎来一波上涨。值得注意的是,虽然恒生科技指数3月份中旬一度回到3600点以上,但4月11收盘,还是跌回3538.39点。

另外,从恒生科技指数的1月到4月的走势来看,整体还是在跌的。

什么意思呢?港股市场对科技股的估值仍然不乐观。

这其实不难解释。

去年底开始美联储就开始暗示2024年内会降息释放流动性,24年一季度,美联储几次反复暗示降息,但又表示不会降息,所以未来降息不确定性和降息的消息调动着市场情绪。

显然,美联储是懂预期管理的。

流动性释放出来,最先能感受到的其实就是科技股,20年苹果大涨、21年微软股票大涨,都是这个逻辑。

所以,恒生指数涨涨跌跌,一改向下跌跌不休的态势,给了市场这样一种错觉:这个上市窗口似乎不错。

可事实真的如此吗?

对于科技公司来说,在这个市场情绪仍然不稳的时间节点IPO,可能意味着两件事,要么上市之后股价大涨,要么上市后股价大跌,可能并不利于市值管理。

那么为啥还选择这个时间点上市呢?

一个原因可能是亏得太厉害,需要上市来补充资金支撑公司运营。

近三年,出门问问亏损超20亿,2021 年 -2023 年,归属于本公司权益股东的年内全面亏损总额分别为 2.051 亿元、9.856 亿元、8.674 亿元。

三年的亏损,使得公司需要拓展融资渠道。

实际上,2021年末,出门问问赎回大众汽车对其投资的份额,与大众“脱钩”之后,出门问问就需要新的资金注入。

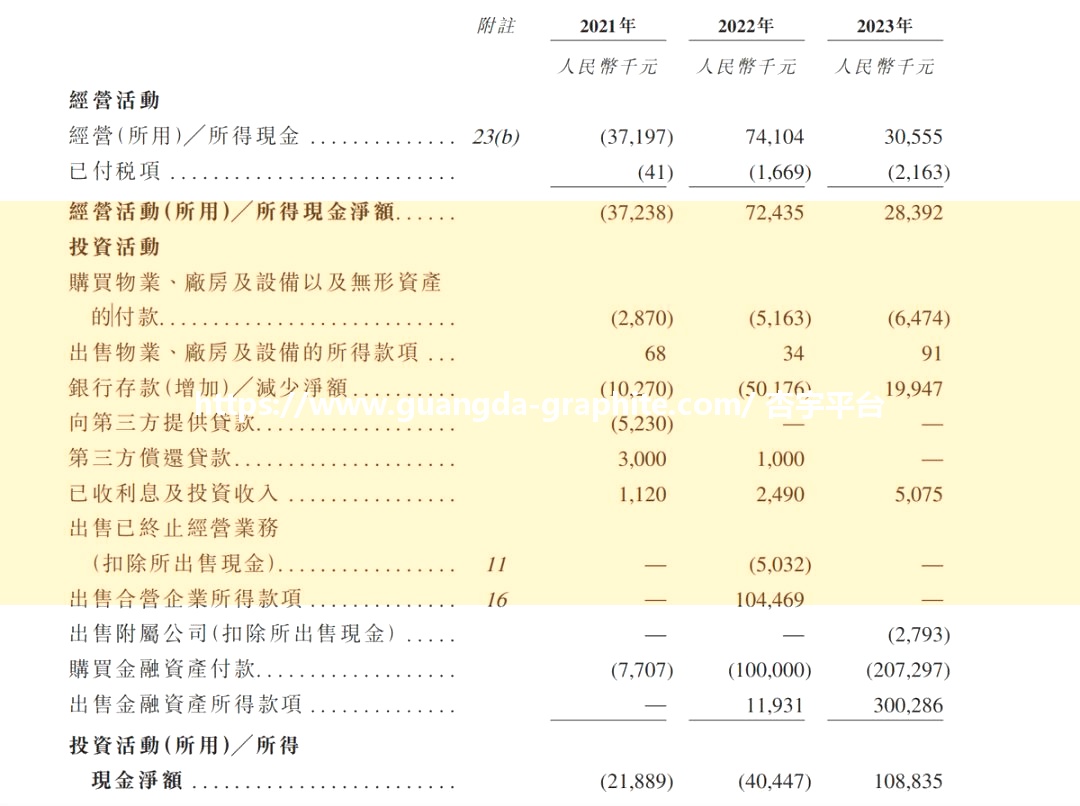

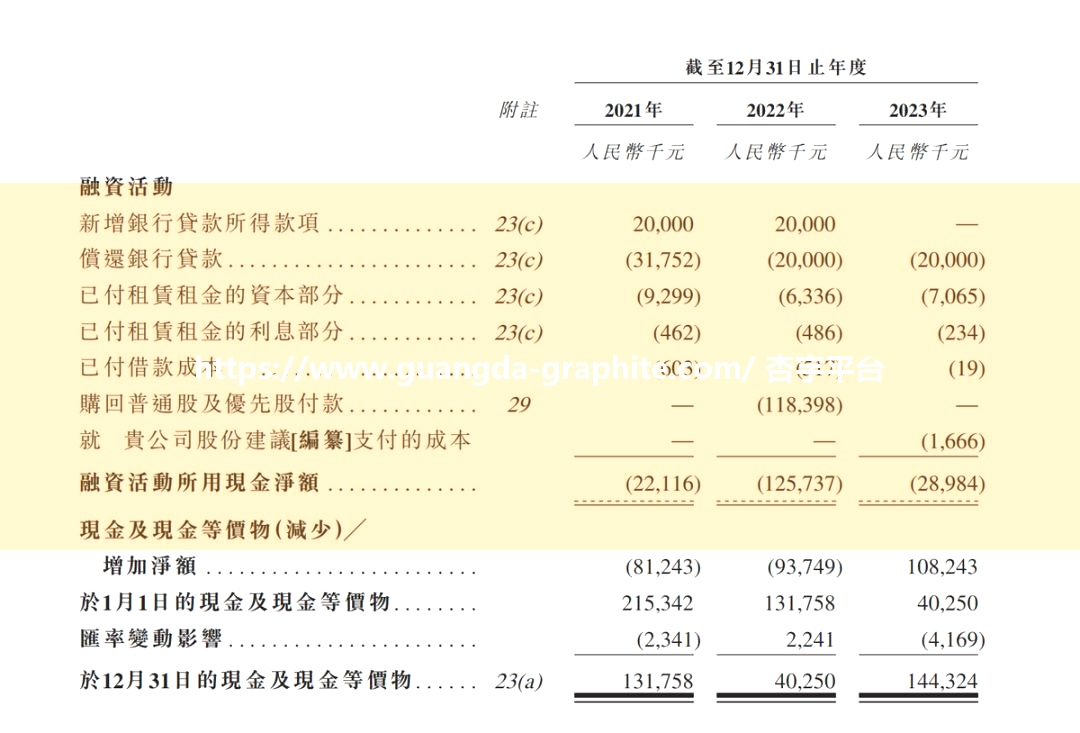

从现金流量表来看,2021年公司的经营活动所用现金流净额是0.37亿,投资活动所用的现金流净额是0.21亿,当年融资活动中,只有新增的2000万新增银行贷款是正向流入的资金,融资活动产生的现金流量净额也为-2211.6万。

显然,与大众“脱钩”之后,公司的现金流情况是比较紧张的。这有可能是花钱从大众手里买回股份有关系。

再来看2022年到2023年现金流情况发生的变化。

2022年同样新增了2000万的银行贷款,但经营现金流好歹是转正了,但投融资的现金流净额都有减少,到2023年,经营现金流虽然为正,但从7410万减少到了3055万。

为啥经营现金流突然少了这么多?

可能是因为,AI软件解决方案的毛利率下滑所导致。

2021到2023这三年,出门问问的AI业务的占比确实是上去了,从硬件公司正在慢慢变成“AI公司”,但这个变化的代价就是经营质量有所下滑。

2021年至2023年,出门问问来自AI板块的收入占比从2021年15.0%大幅上升至67.7%。

同期,AI板块的毛利率从2021年的62.8%,上涨到2022年的93.8%,然后在2023年回落到84.7%。另外,公司2022年营收5亿,2023年营收5.07亿,几乎没怎么增长,毛利也从3.36亿下滑到了3.2亿元。

这说明啥呢?业务结构变了,AI占比上去了,但毛利率下滑了不少,有点得不偿失。

特别是硬件业务上,收入下滑得厉害,2023年硬件收入1.63亿,2021年是多少呢?3.38亿,下滑了51.7%。

所以,转型AI带来了什么呢?

亏损的扩大。

2021年,归属于本公司权益股东的年内全面亏损总额只有2亿,22年突然就来到了9.856 亿,即便是23年亏损略有收窄,也亏了8.6亿。

业务结构变了,背后的原因可能在于智能设备市场洗牌下,出门问问被迫转型。

出门问问的智能设备业务包含TicWatch系列智能手表、智能跑步机、智能家居等产品,这个市场其实已经被小米、华为、百度等巨头瓜分完了,这可能也是为啥出门问问硬件业务会下滑得这么厉害。

那么,AI业务能不能支棱起来?

恐怕还难说。

出门问问要想靠AI业务实现可持续的盈利能力,可能并不容易。

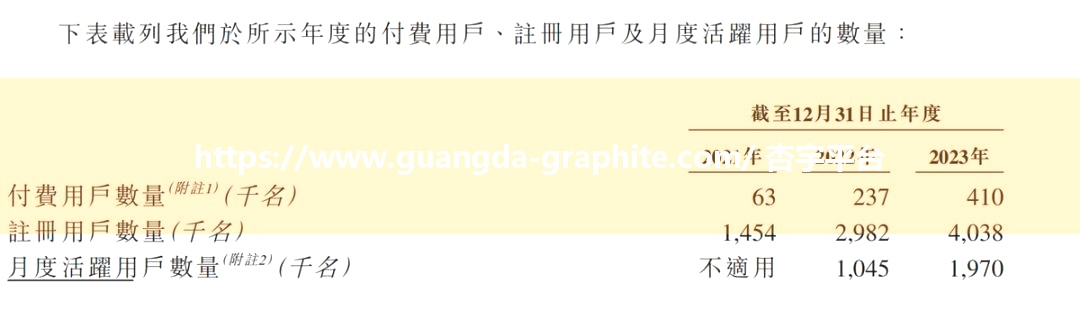

招股书数据显示,从2021年到2023年,注册用户数量分别为,145.4万、298.2万以及403.8万,对应的年度付费用户则是6.3万、23.7万,以及41万。年度付费用户占比总付费用户数量分别为4.3%、7.9%、10%。

粗略看这组数据,会得出一个AI业务增长良好的观点,但细看之下,增速其实隐约在下滑。

2021年到2022年,注册用户数量翻了一倍,年度付费用户数占比也翻了一倍。可2020年到2023年,注册用户数量只增长了约三分之一,年度付费用户占比仅提升2.1个百分点。这似乎说明,增速其实变慢了。

这可能说明两个问题,要么是年度付费用户的付费率不理想,要么就是新增的付费用户不够多。不管是哪个原因,可能都意味着增速不是特别理想。

AI大模型的生意,其实是个规模化的生意,用户量起不来,增速跟不上,别说商业化了,后期上哪去找后期产品迭代所需要的数据可能都成问题。

另外,对于出门问问这类有B端生意转为ToC 或者ToBToC的公司来说,有一个潜在的问题就是内容成本。

AI训练是需要有大量内容做支撑的,所以潜在的风险之一,就是内容版权的法律风险。

天眼查APP司法解析数据显示,涉及出门问问的司法诉讼案件中,96.4%的涉案案由为侵害作品信息网络传播权纠纷,并且99.7%的案件身份为被告。

另外,目前处于民事一审阶段的案件有774件。

接下来如何解决这个问题并有效降低相应的成本,可能也是一个挑战。

商业化刚起势,大模型IPO是不是“揠苗助长”?

由硬件公司转为AIGC公司,要讲好大模型这个故事并不容易,但通过聆讯往往就意味着还有新的机会。

比如“第一股”带来的定价优势。

网友们的总结很精辟,只要定语加得够多,人人都等当“第一”,AI第一股的名头没了,这不“AIGC第一股”的名头还在吗?

为啥各行各业都想要做“出头鸟”,来抢这个“第一股”的名号?明明大模型更强的百度早就回港上市,可为啥出门问问就是要AIGC第一股的名号?

还是为了那点定价权。

说白了垂类企业第一个上市,资本市场可能没有更多参考的标的,所以在定发行价时可能往往会定的高一点,带一点溢价。市场的投资者一般是会为这点溢价买单的,因为“第一股”总有某种光环在。

发行价定高有什么好处呢?可能就在于早期的投资者变现获取收益更容易。

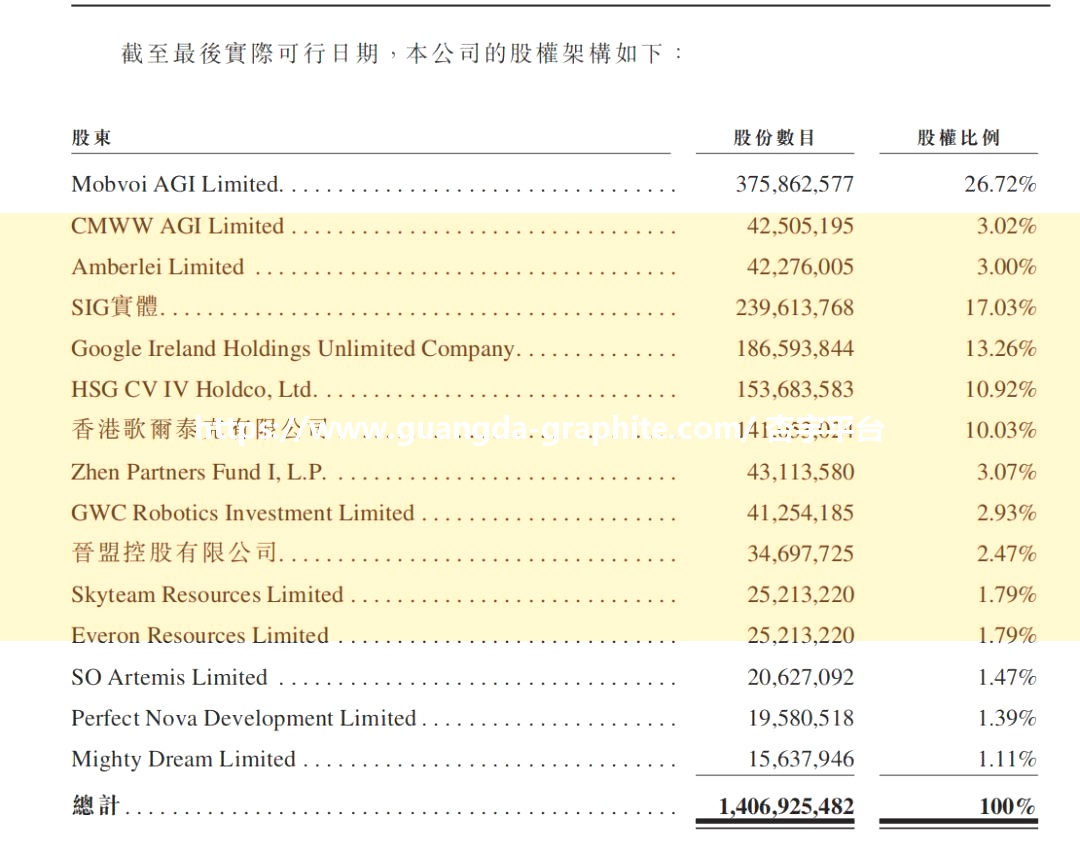

天眼查APP融资历程显示,除了之前参与融资大众,之前参与早期融资的机构还有谷歌、红杉中国,真格基金等投资者。

我们注意到,在招股书中披露的股东信息中,谷歌、红杉等早期投资者依然持有公司的股份。

一般来说,如果在前几轮融资中早期投资者没有退出的话,那么IPO之后,过了解禁期,早期的机构投资者很可能会出售股票获得收益。

所以,定高发行价,对于早期投资者是有好处的。

另外,根据此前媒体报道的数据,出门问问拟定的募资额在2亿美元到3亿美元之间,老实说,按照此前D2轮融资之后的7.5亿美元估值来看,这个募资目标其实不算低。

定高发行价,也可能会更容易完成既定的募资目标。

从二级市场的角度来看,其实核心不在于你的募资目标高不高,而是公司的业务和经营水平到底能不能对得起这个价格。

这两年,港股市场IPO之后破发的其实也不少,原因可能就在于市场认为溢价偏高。特别是火了一阵的科技企业。

AIGC、大模型行业中的公司上市,也是如此,如果公司业绩质量够好,撑得起溢价,IPO就像是顺水推舟。可如果经营质量不高,只是想要所谓“第一股”的溢价,那么IPO可能就是“揠苗助长”,高光来得快,去得也快。

AI行业被吹上天,再到被现实打入低谷已经不是什么新鲜事儿了,比如曾经被神化的“AI四小龙”。

AI大模型是巨头们的奢侈品。没有“巨头爸爸”输血,靠自己在二级市场单打独斗能撑多久始终是个“灵魂拷问”。

因此,对出门问问而言,还是不能“半场开香槟”。

通过聆讯只是第一步,真实的AIGC商业化水平到底怎么样?恐怕还是需要IPO之后的市场来给出答案。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

以上就是小编为大家介绍的杏宇平台:出门问问通过港股聆讯,AIGC“第一股”成色如何?的全部内容,如果大家还对相关的内容感兴趣,请持续关注山东杏宇环保设备有限公司

本文标题:杏宇平台:出门问问通过港股聆讯,AIGC“第一股”成色如何? 地址:http://www.guangda-graphite.com/news/hangye/341.html

客服1

客服1