当下的晶圆代工业,已经不像两年前那么光鲜,即使是看起来很风光的大厂,也有前所未有的苦恼。全球排名前六的厂商,家家有本难念的经。

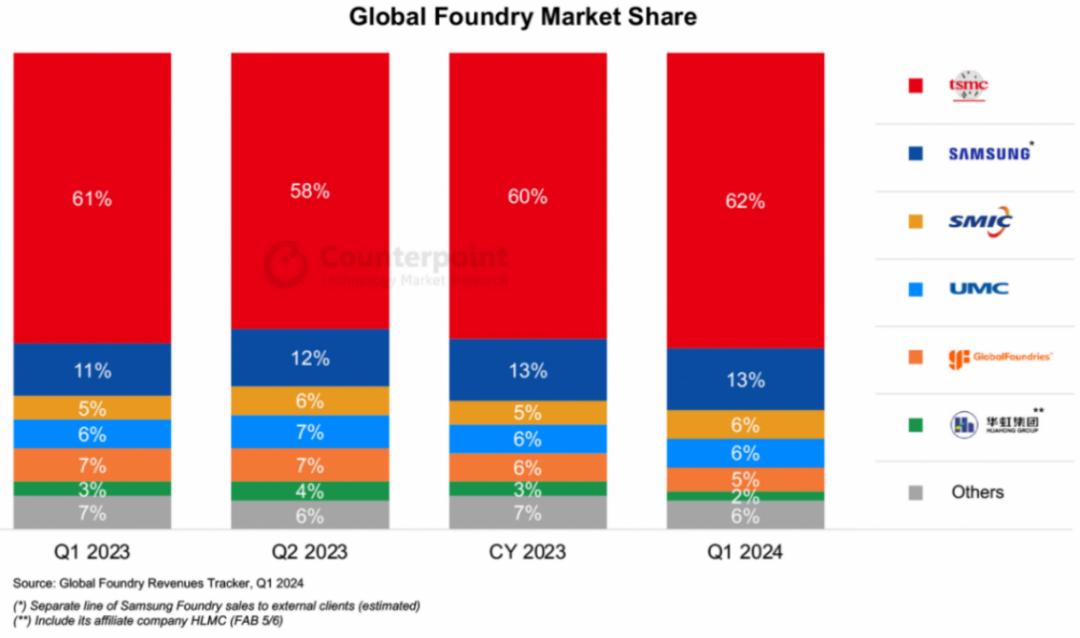

据Counterpoint统计,在2024年第一季度,台积电继续保持其在晶圆代工行业的领先地位,一季度份额占比达到62%,三星作为第二大代工厂,占据了13%的市场份额,中芯国际在最新季度中交出了超出市场预期的成绩单,首次占据第三的位置。

从上图可以看出,掌控先进制程技术和市场的台积电吃饱喝足,而没有此种实力和地位的厂商则只能在相对有限的市场内激烈竞争。

01先进制程,神仙游戏

在先进制程芯片市场供不应求的情况下,台积电的5nm、4nm和3nm继续保持市场领先地位,获得了全球多数大客户的订单。

2023年第四季度,3nm制程产线收入占台积电总营收的15%,环比增长了14.4%,5nm和7nm分别占总收入的35%和17%。总体来看,先进制程工艺(7nm及以下)占其总营收的67%。台积电预计2024年资本支出280亿~320亿美元,其中,70-80%将用于先进制程技术,10-20%将用于特殊和成熟制程。

2024年,将有更多客户加入台积电3nm阵营,包括联发科、高通、英伟达、AMD,甚至是英特尔。

英伟达新品H200、AMD的MI300将对台积电的3nm制程提供大量订单。英特尔下一代低功耗架构Lunar Lake MX(LNL)CPU将使用台积电的N3B制程,近期,台积电开始加快进度,Arrow Lake H/HX的CPU也将采用3nm制程,有望进一步提升台积电产能利用率。

由于先进制程需求持续增长,台积电计划到2024年底将3nm产能利用率提升至80%。

台积电计划于2025年推出2nm制程,近期,已经启动了2nm试产的前置作业,目标是今年试产近千片。

三星电子在2023年推出了第二代3nm制程工艺,计划2025年量产2nm。

据韩媒报道,三星已开始试产第二代3nm制程(SF3)芯片,并测试芯片性能和可靠性,目标是在6个月内将其良率提升至60%以上。三星非常看重与高通、英伟达的合作,高通的新一代 Snapdragon 8 Gen 3交给台积电生产,英伟达的 H200和AMD的MI300X预计也将采用台积电3nm制程,如果SF3产量和性能稳定,转向台积电的客户将有望回流。

2025年,三星将推出2nm(SF2)制程,之后,将增加晶体管的纳米片数量,这样可以增强驱动电流,提高性能,降低功耗。该公司对2nm制程寄予厚望,据韩媒报道,三星晶圆代工部门正在整合优势资源,快速推进其2nm生产计划,争取在与台积电的正面竞争到来时,提升产能利用率。

02成熟制程报价持续下滑

成熟制程晶圆代工市场持续面临供过于求压力,IC设计公司透露,2024年第二季度,部分成熟制程报价再降1%~3%,从目前的情况来看,第三季度报价可能还会降,使得整体价格自2022年第三季度以来一路下滑。

2023下半年,成熟制程晶圆代工厂面临产能利用率六成保卫战,联电、世界先进和力积电等大厂为抢救产能利用率,大砍2024年首季报价,幅度达到10%~20%。这一波报价调整,导致成熟制程晶圆代工价格下探至疫情后新低点,导致相关厂商的毛利率下滑。

有IC设计公司透露,晶圆代工厂告知,成熟制程生意不好做,产能利用率直线下滑,为了确保产能利用率与市占率,维持一定的生产经济规模,不得不降价促销。

即便近期PC、手机市场出现回暖迹象,客户考虑到清库存、通膨等因素,投片策略依旧保守,逼得晶圆代工厂不得不加大降价幅度,避免订单流失到愿意降价的竞争对手那里。

由于消费类客户投片需求低,专攻8英寸晶圆代工的厂商受创最深,由于IDM和IC设计公司先前大量重复下单,导致电源管理IC、驱动IC和MCU等芯片库存水位仍较高,且部分产品已经转投12英寸产线,让8英寸晶圆代工厂产能利用率一直维持在低水位。

不过,也有晶圆代工厂表示,如果特定应用如驱动IC等客户想要更便宜的代工价格,因此转单,并不会跟着杀价,毕竟杀价竞争不会有尽头,会持续增加其它应用,让产能利用率慢慢回升。

部分IC设计公司表示,经历过之前被高库存困扰的情形,现在会等客户给出明确需求后才去投片。近几年,考虑到成本,在中国大陆晶圆厂投片的订单越来越多,而中国大陆成熟制程晶圆代工厂产能持续增加,会导致产能供过于求的局面持续一阵子。

03四大晶圆代工厂毛利率堪忧

5月,中芯国际、华虹半导体、格芯和联电先后公布了一季度财报。

2024年第一季度,中芯国际销售收入为17.5亿美元,环比增长4.3%,同比增长19.7%,毛利率为13.7%,同比下降7.1个百分点。

中芯国际月产能由2023年第四季度的80.55万片8英寸晶圆约当量增加至2024年第一季度的81.45万片8英寸晶圆约当量,产能利用率提升至80.8%。

展望第二季度,中芯国际给出的收入指引是环比增长5%~7%,毛利率指引是9%~11%。

2024年第一季度,华虹半导体的销售收入为4.60亿美元,相较于去年同期的6.31亿美元有所下降,但与上一季度的4.55亿美元相比,实现了1%的增长。尽管收入有所增长,毛利率却从去年同期的32.1%下降至6.4%。

华虹半导体归属于母公司股东的净利润为3180万美元,同比下降了79.1%。该公司将净利润下降归因于平均销售价格的下降,这直接影响了毛利水平。

2024年第一季度,格芯营收15.49亿美元,环比、同比均下降16%,净利润为1.34亿美元,同比、环比均下跌近50%,毛利润为 3.93 亿美元,环比减少25%,同比下滑24%,毛利率为25.4%,相较之前约28%的水平有所降低。

格芯12英寸晶圆当量出货46.3万片,同比下降 9%,环比下降16%。

2024年第一季度,联电营收环比减少0.6%,同比增长0.8%,毛利率为30.9%,产能利用率微幅下降至65%。

从这四大成熟制程晶圆代工厂的最新财报来看,毛利率普遍下降,有的下降幅度还很大,同时,伴随着产能利用率的下滑。这些可以充分体现出全球成熟制程晶圆代工市场竞争之激烈,为了不让产能利用率下滑太多,各家都在降价抢单,致使成本上升的同时,利润在减少,直接结果就是毛利率数据比较难看。

04早有预判

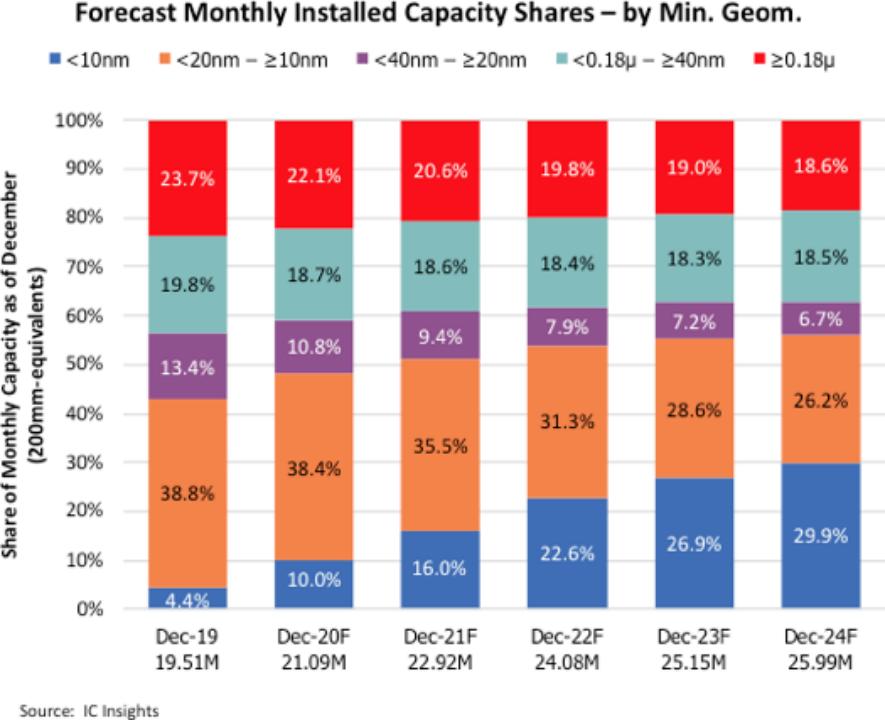

对于当下先进制程和成熟制程晶圆代工市场行情,2020年,当时还没有被收购的IC Insights就有预判。该机构发布的《2020-2024年全球晶圆产能》报告指出,虽说面临很多挑战,半导体界对于不断缩小晶体管几何尺寸有着强烈的动机,因为这样做有很多好处,如更高的速度、更低的功耗、更低的单位面积成本等。

在这样的发展趋势下,按照IC Insights的统计和预测,各种半导体制程的市占率向着相对更加均衡的方向发展。

如上图所示,在2019年,10nm以下先进制程的市占率仅为4.4%,而到2024年,其比例将增长到30%。在该时间段内,10nm -20nm制程的市占率将从38.8%,下降到26.2%;20nm-40nm制程的市占率将从13.4%,下降到6.7%;40nm以上成熟制程的比例在这些年当中没有出现明显变化。

10nm以下的先进制程呈现出快速增长的态势,2020年市占率为10%,2022年的预测值就超过了20%,并在2024年增加至全球产能的30%。

10nm -20nm制程市场占比本来是最大的,如图所示,2019年接近40%,但随着10nm以下先进制程的崛起,10nm -20nm的市占率正在逐渐被蚕食。该范围内的主力制程是16nm(主要由台积电提供),14nm(主要由三星、英特尔和格芯提供),12nm(主要由台积电和格芯提供)。

在20nm-40nm这一区间内,主要有22nm,28nm和32nm。

40nm以上的成熟制程,无论是180nm以下,还是180nm以上的,市占率都很稳定。这也正是诸多晶圆代工厂长期专注于成熟工艺,而不向先进制程投入过多资本和精力的底气所在。

总体来看,到2024年,10nm以下,10nm -40nm,以及40nm以上制程各占市场约三分之一,将呈现出三分天下的格局。在这个过程当中,10nm以下是个明显的增量市场,而其成本很高,对技术积累的要求也很高,玩家就很少,这也是台积电能掌控全球晶圆代工60%市场份额的主要原因。而在10nm -40nm,以及40nm以上这两个制程领域,没有增量,技术含量相对低,竞争就激烈,形成当下竞争、降价、低毛利率的局面也就顺理成章了。

05退而求其次

10nm以下先进制程,特别是3nm以下,做起来太难,需要太多的技术积累和巨量资金支持,即使是像台积电这样的龙头厂商,也要控制成本和资本支出。与此同时,40nm以上的成熟制程市场早已成为红海,对于业界早已成名的晶圆代工厂来说,在40nm以上成熟制程市场扩充产能,投入产出比方面不划算。因此,近些年,10nm~40nm制程,特别是16nm、22nm和28nm这三种制程工艺,受到越来越多的青睐,特别是在中国大陆、日本和欧洲新建的晶圆厂,多为这几种制程工艺产线。

实际上,就目前全球晶圆代工整体产能而言,在12nm、14nm和16nm制程领域,实现量产的产线比重并不高。

台积电表示,12nm向上接轨先进制程,向下延伸成熟制程,在未来的很长时间都将占据较大的市场份额。因此,该晶圆代工龙头在日本和德国的新建晶圆厂,都聚焦在12nm、16nm和22nm制程,可以实现较好的投入产出比。

格芯和联电也在积极拓展相关产能。

2023年7月,格芯新加坡工厂正式建成运营,每年产能超过40万片晶圆。过去几年,该公司在纽约州北部的Fab 8工厂也在投资扩建。格芯在德国德累斯顿投资了24 亿美元来提高产能。2023年,格芯宣布与意法半导体建立合作伙伴关系,以扩大产能。格芯的这些举措,都是在加大10nm~40nm制程产能。

联电同样非常看重投入产出比,而不是先进制程技术,特殊制程占该公司营收的60%,所谓特殊制程,简单地说就是具有很强差异化、并不是市场上每家都能提供的、独有的成熟制程工艺和服务。这方面,联电擅长OLED驱动IC、RF SOI和BCD等。

对于一心要将晶圆代工业务壮大的英特尔来说,在短期内无法达到台积电和三星的工艺技术和市场影响力的情况下,必须考虑投资回报率,此时,发展10nm~40nm制程晶圆代工就成为了不二选择,而在这方面,联电的诉求和工艺技术特点与英特尔很契合,因此两家厂商开始了合作。

通过合作,联电可以利用英特尔现成的FinFET产能而不需要巨大的资本支出,可以在成熟制程市场的激烈竞争中增加砝码。英特尔能获得晶圆代工市场经验,可以集中资源用于3nm、2nm等更先进制程工艺的开发。

06结语

总体来看,无论是先进制程,还是成熟制程,各晶圆代工厂都在想方设法提升产能利用率。先进制程厂不愁毛利率,但需要未雨绸缪,在扩产的同时,要提升投资回报率,成熟制程产线则要把提升毛利率放在最重要的位置。

SEMI认为,全球晶圆厂产能利用率仍偏低,特别是成熟制程,2024上半年没有复苏的迹象。

摩根大通(小摩)证券在最近发布的晶圆代工产业报告中指出,去库存将结束,2024下半年,产业将全面恢复,并于2025年进一步增强。

小摩台湾区研究部主管哈戈谷(Gokul Hariharan)认为,行业已至谷底,幸好AI需求旺盛,非AI需求也开始恢复,急单开始出现,包括大尺寸显示面板驱动IC(LDDIC)、电源管理IC、WiFi 5和WiFi 6芯片等,都在带动晶圆代工业转向复苏。

值得注意的是,中国大陆晶圆代工厂的产能利用率恢复速度较快,这是因为IC设计公司早就开始调整库存,经过6个季度的去库存,在晶圆代工厂的下单量趋于正常。

以上就是小编为大家介绍的杏宇:破解芯片产能和毛利率困局的全部内容,如果大家还对相关的内容感兴趣,请持续关注山东杏宇环保设备有限公司

本文标题:杏宇:破解芯片产能和毛利率困局 地址:http://www.guangda-graphite.com/news/gongsi/866.html

客服1

客服1