女人的面子生意能有多挣钱?爱美客(300896.SZ)这家“女人的茅台”,在2014年-2023年,依靠单位成本仅20至30元的产品,实现了业绩的跨越式增长,营收规模从0.75亿元增长到29亿元,净利润也从0.28亿元攀升至19亿元。

美丽经济虽然诱人,但资本市场却不是一片坦途。爱美客超募15亿元上市,在上市初期曾受到市场的热烈追捧,但如今市值却已大幅缩水,跌去超2200亿元。上市不到四年,投资者的信心与预期正在不断拉低,部分募投项目亦是一再延期。爱美客曾经的千亿市值,似乎已遥不可及。

爱美客股价走势图

01 市值缩水超2000亿

爱美客自2020年9月成功上市以来,资本市场表现和财务状况一直受到市场关注。公司发行价格定为118.27元/股,原计划募资19亿元,实际的市场表现超出了预期,最终实现了34亿元的募资净额,超募15亿元。这不仅为公司带来了充裕的资金储备,也为其保荐机构中信证券带来了可观的收益。根据公开的招股书信息,上市发行费用总计约1.4亿元,其中承销及保荐费用占据了1亿元。

上市后不久,爱美客的股价曾一度呈现出强劲的增长势头。2021年2月18日,公司股价触及了1331元/股(除权后,下文股价也以此为基准)的历史高点,市值一度高达2875亿元。然而,这一上升趋势并未持续,公司股价在随后的一个月内遭遇了剧烈波动,2021年3月25日跌至359元的低点。尽管之后股价有所回升,但未能恢复至之前的高位。截至4月16日,爱美客的市值已降至645亿元,较最高点下跌约2200亿元。

值得关注的是,爱美客的募投项目进展也不尽如人意。截至2023年末,多个募投项目的完成进度仅维持在30%左右。

特别是“植入医疗器械生产线二期建设项目”,该项目已经经历了两次延期,原定于2022年12月完成,后推迟至2024年12月,目前又进一步延期至2026年12月31日。基因重组蛋白研发生产基地建设项目的可使用日期也由2023年12月延期至2025年12月。这一情况值得市场和投资者密切关注,以评估其对公司未来发展可能产生的影响。

与股价波动形成鲜明对比的是,爱美客的业绩表现一直保持稳健增长。根据公司发布的财务报告,2023年,爱美客实现了29亿元的营收和19亿元的净利润,分别同比增长了48%和47%。

进入2024年,爱美客继续保持业绩增长的势头,一季度预计营业收入将介于8.03亿元至8.26亿元之间,同比增长27.5%-31%;净利润预计在5.1亿元至5.34亿元之间,同比增长23%至29%;扣非净利润预计为5.13亿元至5.37亿元,同比增长33%至39%。

尽管爱美客在业绩上持续增长,其股价却呈现出令人困惑的下跌趋势。这不禁让人深思,究竟是何种因素导致了这一反差现象的出现?爱美客究竟经历了怎样的波折与挑战?

02 产品结构单一

爱美客作为医美行业的中游龙头企业,虽然在市场上取得了显著的成就,但其产品结构的单一性仍然是公司面临的主要挑战之一。

公司的核心产品主要集中在非手术类治疗领域,尤其是基于透明质酸钠的皮肤填充剂,这些产品因其便捷性和安全性而受到市场的广泛欢迎。根据弗若斯特沙利文的研究报告,爱美客自2018年起在该领域的市场占有率连续多年保持国内企业第一,且毛利率极高。

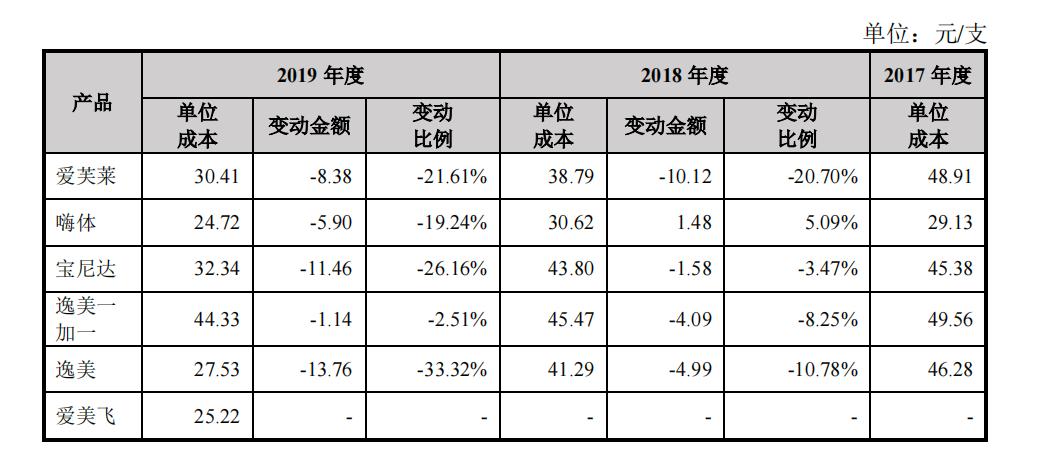

根据2023年报披露的销售数据来推算,爱美客的凝胶类注射产品和溶液类注射产品的单支销售均价分别约1158元和325元,毛利率分别高达97%和94%。公司的下游客户主要是医疗机构,这一价格是公司给予销售机构的价格,而实际的单位成本则更低。根据爱美客的招股书,爱芙莱、嗨体、逸美的单位成本均在20至30元之间。

爱美客主要产品单位成本简况;图片来源:招股书

在终端市场,产品的价格则因医疗机构和地区的不同而有所差异。例如,在上海虹桥路的Yestar艺星整形,1ml的嗨体熊猫售价为2950元,1.5ml的嗨体祛颈纹售价为1250元。在智美颜和医疗美容(陆家嘴院区),1ml的嗨体熊猫售价为3900元,1.5ml的嗨体颈部淡纹售价为2900元。NewFace纽菲思医疗美容星灿(浦东店)提供的嗨体2.5ml售价为1142元,1ml嗨体熊猫售价为1950元。当然这个价格也包含了医美机构的医生注射费用、服务费用及终端利润等。

尽管爱美客已经推出了多款受欢迎的产品,如嗨体、爱芙莱、逸美等,并且在2021年推出了创新产品濡白天使,但公司的产品线依然主要依赖于透明质酸钠为主的皮肤填充剂。这种依赖性在财务数据中也得到了体现,凝胶类注射产品和溶液类注射产品的营业收入占据了公司营收的大部分。2023年,公司的这两项产品占比合计约98%。

然而,产品结构的单一性使得爱美客面临较大的市场风险。如果现有产品受到生产、销售或市场状况的不利影响,可能会对公司的经营业绩产生重大影响。公司在招股书中也明确指出了这一风险,并表示正在通过研发投入和新产品的开发来寻求解决方案。

目前,爱美客正在研发的新产品,包括注射用A型肉毒毒素、利拉鲁肽注射液和利多卡因丁卡因乳膏等,但这些产品仍处于注册申报或临床试验阶段,未来的市场表现和消费者接受度仍有待观察。

国信证券4月9日发布的研报指出,爱美客面临医美消费景气度不及预期、产品研发进展不及预期、新品推广不及预期以及行业竞争加剧的风险。因此,对公司2024-2026年的归母净利润预测进行了下调,分别为25.01亿元、32.77亿元、40.93亿元,较之前的预测有所减少。

03 实控人一路“套现”

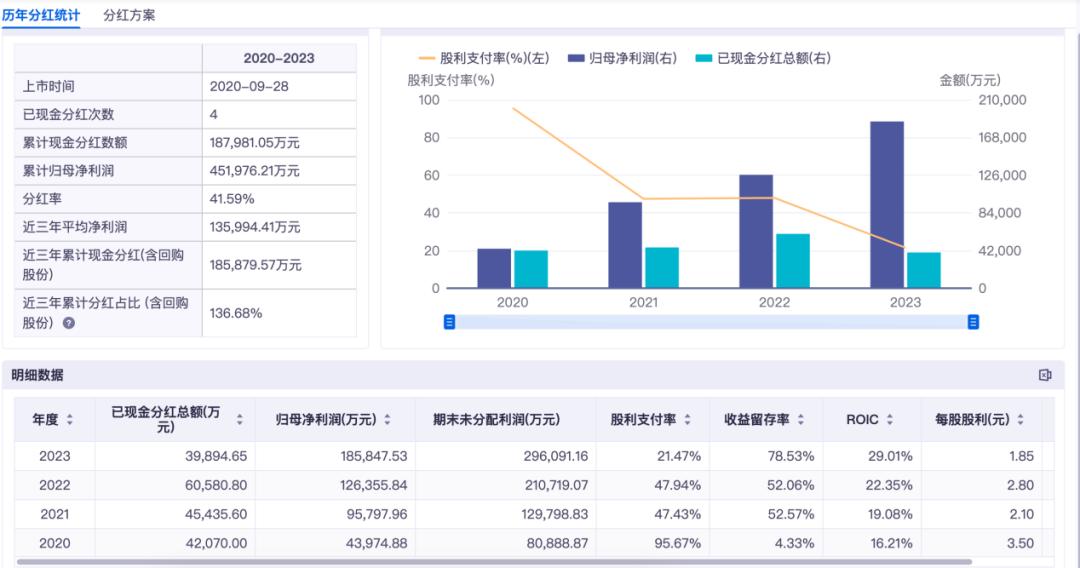

自爱美客上市以来,其高管团队的“套现”行为便成为市场持续关注的焦点。同花顺iFinD数据,爱美客的年度分红金额逐年攀升,占净利润的比例颇为可观。特别是2020年,公司分红金额占当期归母净利润的比重高达95.67%,几乎将当年净利润悉数分配。自上市以来,爱美客累计分红4次,总金额高达18.8亿元,

爱美客分红简况;资料来源:同花顺iFinD数据

这一分红策略背后,实控人简军的利益尤为引人关注。根据东财choice数据,简军的持股比例从2020年末的30.96%微增至2023年末的31.05%。按此持股比例计算,简军在四年间通过分红获得的现金收益近6亿元。

与此同时,爱美客的股东结构也在发生微妙变化。同花顺iFinD数据显示,自2021年10月起,公司董事王兰柱累计减持达10次,持股比例从3.63%降至3.04%。此外,曾经的第三大股东GannettPeak Limited的持股比例也从5.99%显著降至3.22%。这些重要股东的减持行为,无疑加剧了市场对爱美客未来发展的担忧。

简军及重要股东的“套现”行为,虽然短期内为其带来了丰厚的经济回报,但长远来看,却对公司的稳定发展构成了潜在威胁。频繁的套现行为让市场质疑爱美客是否过于追求短期利益,而忽视了公司的长期价值。

然而,回顾简军的创业历程,可以看到一个有远见和魄力的女性企业家形象。简军早年任职于中国粮油食品进出口总公司。在20世纪90年代的出国热潮中,毅然决定辞掉体制内的安稳工作,开启了长达13年的海外职业生涯。

2003年,简军亲眼目睹了玻尿酸的神奇功效,果断决定回国创业。她看到了医美市场的巨大潜力,并坚信通过自主研发和生产,能够打破国外企业对中国市场的垄断。在她的带领下,爱美客成功研发出了中国首款用于面部软组织修复的注射用玻尿酸医疗器械产品。

此外,简军还涉足创投圈。2023年11月27日,北京质肽生物医药科技有限公司(以下简称“质肽生物”)宣布完成近2亿元人民币B+轮融资。投资方阵容中便出现了爱美客的身影。业内人士认为,爱美客通过投资质肽生物,有望抢占减重黄金市场。

如今,爱美客已经成为医美行业的头部企业,其市场地位和影响力不言而喻。然而,面对市场的质疑和股价的下跌,公司如何在保证股东利益的同时,推动公司的长远发展,将是他们未来需要面临的重要课题。

以上就是小编为大家介绍的杏宇平台:又跌了,爱美客能否接住医美赛道的泼天财富?的全部内容,如果大家还对相关的内容感兴趣,请持续关注山东杏宇环保设备有限公司

本文标题:杏宇平台:又跌了,爱美客能否接住医美赛道的泼天财富? 地址:http://www.guangda-graphite.com/news/hangye/203.html

客服1

客服1