导读

中央金融工作会议作出“全面加强金融监管”部署,要求全面强化机构监管、行为监管、功能监管、穿透式监管、持续监管“五大监管”。加快推进监管数字化智能化转型,顺应了数字科技发展大势,是缓解监管资源限制的有效手段,也是落实“五大监管”、提高监管质效、完善监管体系的内在要求,需从监管数据、监管工具、监管模式、监管法规四个方面共同发力:

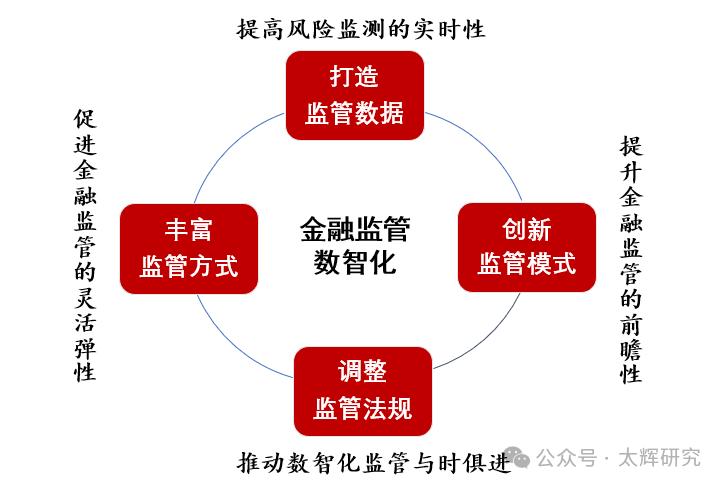

1. 打造监管大数据平台,提高风险监测的实时性: 深入推进监管大数据平台建设,提升监管数据产品服务能力,进一步完善监管数据治理体系;

2. 丰富监管方式,提升金融监管的前瞻性: 打造智能化监管工具,搭建监管数字化平台,规范监管工具外包管理。

3. 创新监管模式,促进金融监管的灵活弹性: 打造基于数据驱动的监管机构,转变金融科技创新监管模式,探索推出嵌入式监管工具。

4. 动态调整监管法规,推动数智化监管与时俱进: 定期评估优化已有金融监管法规,渐进性制定金融创新监管法规,开放式借鉴国际前沿监管治理 。

来源:原文刊发在《中国农村金融》2024年第8期。论文仅为作者学术思考,与所在机构无关。

作者:

朱太辉,国家金融与发展实验室、中国人民大学国际货币研究所研究员

张夏明,中央财经大学法学院博士研究生

近年来,金融科技创新应用推动金融数智化转型加快推进,在提升金融服务效率和普惠性的同时,也给金融监管带来较大挑战。中央金融工作会议作出“全面加强金融监管”部署,要求全面强化机构监管、行为监管、功能监管、穿透式监管、持续监管“五大监管”。加快推进监管数字化智能化转型,顺应了数字科技发展大势,是缓解监管资源限制的有效手段,也是落实“五大监管”、提高监管质效、完善监管体系的内在要求,需从监管数据、监管工具、监管模式、监管法规四个方面共同发力。

一、数智化转型全面提升金融监管适配性

(一)监管数智化转型有助于提升金融创新与金融监管的适配性。

伴随金融科技创新,金融产品和服务模式实现全面升级,但与此同时,也加大了风险防控和金融监管难度。 数智化发展模式下金融风险传导突破时间和空间限制,风险的跨域性、连通性和转化性明显提升,“太复杂而不能拆分”问题日益明显;同时,数智金融创新更加注重服务“白户”客群和小微企业,风控模型如果未前瞻性地捕捉宏观经济周期波动,则会明显放大金融风险的顺周期性;此外,在数字科技的支持下,支付、信贷与理财、保险等服务融合发展,传统的分业监管模式面临挑战。

监管数智化转型是实现金融创新与风险防控携手共进的有效路径。 一方面,监管数智化转型可为金融创新监管提供更加丰富、更加有效的监管工具,比如大数据风险监测等,通过监管科技降低监管制度的摩擦成本,确保金融创新活动的 合法合规。另一方面,监管数智化转型有助于提升金融创新监管的准确度、针对性,比如智能化的风险预警和干预,更好地适应金融创新的数智化趋势,也有助于及时调整监管策略和优化监管法规。

(二)监管数智化转型有助于提升监管资源与监管任务的适配性。

在金融科技应用的支持下,金融机构资产规模快速增长,创新业务层出不穷,金融体系复杂程度不断提升。 在互联网贷款、互联网理财、互联网保险等领域,存在金融机构与互联网平台等第三方机构合作开展的业务,不论是在准入监管、非现场监管方面,还是在现场检查、风险处罚方面,都给金融监管带来更大的压力。同时,金融数智化也放大了监管资源的“单边紧张”难题。对于监管部门而言,监管对象存在“单边扩张”问题,即金融机构、金融业务、金融创新始终处于发展过程中,金融数智化导致金融监管资源不足的传统难题更加突显。

破解金融监管资源短缺难题需要加快监管数智化转型。 解决监管资源不足有两条路径,一是改革监管制度和组织,扩充监管人员和资源投入;二是革新监管机制和工具,创新监管模式和监管工具。但监管制度改革不常有,且是阶段性的,而监管科技应用可以是连续性的。当前我国刚完成新一轮监管组织架构调整,要进一步加快监管数智化转型,通过提升稽查检查自动化、智能化水平,推进非现场监管流程标准化、数字化,持续提升行政处罚标准化、智能化水平,以应对日益增长的监管任务。

(三)监管数智化转型有助于促进国内监管与国际监管的适配性。

当前,全球主要国家和地区都在积极推进监管数智化转型。 英国金融行为监管局(FCA)联合英格兰银行等积极探索推进监管数智化转型,推出监管沙盒、数字沙盒等,打造以数据为导向的监管,促进金融科技创新、金融市场竞争和消费者权益保护的平衡。美国在联邦和州层面,积极推进金融技术监管沙盒和合规援助沙盒,让企业可以在有限的时间内进行创新产品和服务测试。新加坡金融管理局推出创新中心,搭建了数据共享的公共数字基础设施框架,以及将监管机构、被监管者、数字技术解决方案供应商联为一体的数字平台。

监管数智化转型有助于推动国内监管与国际监管的高效联动。 当前我国对外开放进入制度型开放的新阶段,核心是在规则、规制、管理、标准等方面,主动对接高标准国际经贸规则。国际上监管数智化转型在基础技术、底层架构、数据标准、应用程序接口、金融业务实质等方面有较强的相似性,正在推动国际监管在技术、标准、工具和政策法规层面演变。积极推进国内金融监管的数智化转型,一方面可以更加快速便捷地与国际监管机构进行沟通和协作,更好地维护金融安全;另一方面,可以更好地跟上甚至引领国际监管趋势,从而更好地推进金融规则、规制、标准等制度型开放。

二、数智化转型全面提升“五大监管”效能

在机构监管方面,监管数智化转型有助于监管机构更好地了解牌照申请机构的业务范围、财务状况、股权关系等信息,更加深入地把握牌照申请机构的申请动机,在金融机构市场准入、牌照管理、公司治理等方面“看得准”“把得住”“管得了”。同时,监管数智化转型将带动监管者持续学习科技创新和金融创新前沿,提升专业化水平,从而在金融业务创新审批上更加及时到位,在风险监测上更加实时精准,在监管纠偏上更加及时充分。

在行为监管方面,一方面,监管数字化有助于促进金融产品服务的“适当性管理”。例如,监管机构通过打造数字化的金融产品查询平台,有助于推动金融机构更加规范、全面地披露金融产品和服务信息,督促金融机构严格执行金融产品、销售渠道、目标客户“三适当”要求,帮助金融消费者更好地了解金融产品的功能属性和潜在风险,让产品投资选择和投资者风险偏好相适配,及时发现金融欺诈、过度宣传等问题。另一方面,监管数智化有助于提升消费者权益保护的集约化水平。此次金融监管体制改革构建“大消保”格局,将中国人民银行有关金融消费者权益保护职责和中国证监会的投资者保护职责划入国家金融监督管理总局。在此基础上,建设数智化的消保服务平台和金融产品查询平台,打造金融消费者权益保护服务平台,实现金融消费者服务便捷化、消保工作高效化、潜在风险预警化、维权环境清朗化。

在功能监管方面,监管数智化能够更好地识别同类性质的金融活动,对其适用同样的监管标准。监管数智化可帮助监管机构更加充分地分析金融机构的业务数据和业务模式,秉持相同活动、相同风险、相同监管的理念,更好地明确金融产品服务的性质和监管要求。同时,数智化转型有助于识别金融创新是否是伪创新,避免监管盲区,压缩监管套利空间,实现对合法金融行为和非法金融行为的全面监管。

在穿透式监管方面,监管数智化有助于更好地履行“实质重于形式”,提升监管的准确性和实时性。一方面,监管数智化极大地提升了监管机构的数据收集、处理和分析能力,从而更准确地把握金融机构的经营状况和风险变化,更加及时地预警潜在风险和违规行为。另一方面,监管数智化有助于推进产品穿透、投资穿透和股权穿透,更好地掌握交易的真实背景和资金的真实流向,准确识别虚假和不充分披露、虚假出资、违规代持等危害金融市场秩序的行为。

在持续监管方面,一方面,监管数智化有助于降低监管机构的信息不对称水平,提升监管行为的连续性,提升金融机构的合规预期。另一方面,通过搭建大数据监管平台和风险智能监测平台等,监管部门可实现对金融机构生命周期的全流程监管,更好地确保金融机构在准入、经营、变更、退出等各阶段均符合监管要求。此外,监管数智化有助于更好评估监管政策的有效性,推动监管政策动态优化,降低监管政策制定成本和法规政策的滞后性。

三、全方位深化金融监管数智化转型

(一)打造监管大数据平台,提高风险监测的实时性

深入推进监管大数据平台建设。 搭建数字化监管平台,完善监管数据采集、存储、应用和管理体系,实现监管数据“一表通”。推动不同金融监管部门数据的互联互通,加大工商、司法、税务、舆情、市场评价和社交媒体评论等外部数据引入力度,进一步丰富监管“数据湖”,形成多层次、多维度的大数据支撑。

提升监管数据产品服务能力。 通过联邦学习、智能算法等技术充分激活金融机构的监管报送数据,实时掌握金融机构的运营情况和风险状况,及时识别系统重要性金融机构和高风险客户机构,实现对金融风险全方位、立体化、可视化的监测和预警,提高监控和识别异常交易的效率,细化金融监管的精准度和风险防控的颗粒度,有力支持穿透式监管。

进一步完善监管数据治理体系。 建设合规高效的数据流通使用规则标准体系,全面覆盖数据的采集、整理、聚合、存储、分析、流转等环节。落实监管数据分类分级管理要求,保障监管数据安全。建立监管数据质量协同监督机制,强化数据质量检查,形成数据质量监督合力。

(二)丰富监管方式,提升金融监管的前瞻性

打造智能化监管工具。 基于人工智能算法、运用监管大数据打造智能监管工具,对股东身份、入股资金、关联交易和复杂产品等进行穿透分析,提高金融风险监测分析的前瞻性和防范处置的及时性。

搭建监管数字化平台。 强化稽查检查分析模型开发运用,全面提升监管人员对重大风险问题的分析能力;建立监管风险处置数字化平台,规范风险处置流程和操作,同时作为案例留存供后续处置学习参考。

规范监管工具外包管理。 规范监管机构开展监管科技业务的外包服务管理,及时纠正外包服务过程中的各类异常情况,完善针对监管科技服务提供商的评估准入机制。

(三)创新监管模式,促进金融监管的灵活弹性

打造基于数据驱动的监管机构。 借鉴英国金融行为监管局提出“打造数据驱动的监管机构”的实践经验,提升金融监管的灵活性与数智化水平,缩短监管与市场的技术鸿沟。积极推进行政许可流程线上化、标准化工作,提升监管准入自动化水平,提高稽查检查效率与精准制导能力,推进非现场监管流程标准化、数字化建设,持续提升行政处罚标准化、智能化水平。

转变金融科技创新监管模式。 探索数字化监管执法模式和流程,完善监管沙盒,为监管机构与金融机构、金融科技企业近距离接洽提供宽松的环境,测试潜在的金融创新风险敞口,拓展监管工具的适用性。此外,英国、新加坡、中国香港和澳大利亚等推出的创新中心、金融科技监聊天室、监管科技小组委员会等监管模式和项目,同样值得借鉴。

探索推出嵌入式监管工具。 探索推出嵌入式监管工具。嵌入式监管将监管机构及其监管要求上线、上链,通过自动化“了解你的客户”(KYC)和持续的尽职调查,有效识别和减少金融犯罪,打造事前、事中、事后全流程监管。通过分布式账本自动读取区块链上的金融活动数据,嵌入式监管可自动监控金融市场的合规性,提升穿透式监管和持续监管。

(四)动态调整监管法规,推动数智化监管与时俱进

定期评估优化已有金融监管法规。 监管工具、模式的数智化转型,需要监管法规的及时评估和动态调整配合。根据金融科技创新应用和金融数智化转型进展,动态评估已有监管法规的适配性和有效性,查漏补缺,保障监管的针对性和一致性,为穿透式监管和功能监管提供法治保障。

渐进性制定金融创新监管法规。 对于一开始看不准、看不清的金融科技创新,可采取原则性、方向性的柔性监管,明确合规刚性底线;随着创新业务持续发展和模式定型,推动原则性、方向性监管转向规则性、具体性监管,不断更新监管工具;对于风险持续暴露和影响较大的创新业务,实施专项检查和监管处罚。

开放式借鉴国际前沿监管治理。 加快新兴技术、前沿科技法律规制的探索,借鉴各国前沿治理法规,提前部署下一代数据要素、人工智能、区块链等在金融业创新应用的治理法案,加强监管机构对金融科技专业知识的理解和应用,推动监管法治与时俱进。

以上就是小编为大家介绍的杏宇:朱太辉、张夏明_ 金融监管数智化转型路径探析的全部内容,如果大家还对相关的内容感兴趣,请持续关注山东杏宇环保设备有限公司

本文标题:杏宇:朱太辉、张夏明_ 金融监管数智化转型路径探析 地址:http://www.guangda-graphite.com/news/hangye/419.html

客服1

客服1